Chứng khoán 2026 đón cơ hội lớn

Năm 2025, thị trường chứng khoán được nhìn nhận là giai đoạn tích lũy và tái định giá, tạo nền tảng cho một chu kỳ tăng trưởng mới trong trung và dài hạn. Năm 2026 được kỳ vọng là thời điểm dòng vốn ngoại đảo chiều mạnh mẽ, khi dòng vốn toàn cầu đang quay trở lại các thị trường Đông Nam Á, trong đó Việt Nam là một điểm đến tiềm năng nhờ mức định giá hấp dẫn và triển vọng tăng trưởng ổn định.

Nhìn lại từ đầu năm đến nay, diễn biến thị trường chứng khoán (TTCK) Việt Nam được nhận diện rõ qua các mốc sự kiện then chốt.

Năm 2025 “xây móng”

Trong những tháng đầu năm, VN-Index chủ yếu dao động quanh vùng 1.300 điểm. Chỉ số nhiều lần thử thách mốc này, nhưng không duy trì được đà bứt phá, phản ánh trạng thái giằng co và thận trọng của dòng tiền.

|

TTCK Việt Nam năm 2026 được kỳ vọng là một điểm đến tiềm năng nhờ mức định giá hấp dẫn và triển vọng tăng trưởng ổn định. |

Bước ngoặt xuất hiện vào đầu tháng 4/2025, khi thông tin Mỹ công bố các biện pháp thuế quan mới đã tạo ra cú sốc mạnh lên tâm lý thị trường. VN-Index giảm sâu trong thời gian ngắn, rời xa vùng 1.300 điểm và bước vào giai đoạn điều chỉnh mạnh. Đây là thời điểm thị trường "định giá lại rủi ro", khi các yếu tố bên ngoài chi phối diễn biến điểm số và buộc dòng tiền phải chuyển trạng thái sang phòng thủ.

Sau cú sốc tháng 4, TTCK dần ổn định trở lại trong tháng 5, trùng với thời điểm hệ thống giao dịch mới KRX chính thức đi vào vận hành. Việc KRX go-live không tạo ra hiệu ứng tăng điểm tức thì, nhưng được giới đầu tư nhìn nhận như một dấu mốc hạ tầng quan trọng, góp phần củng cố niềm tin vào khả năng vận hành dài hạn của TTCK. Cùng với đó, VN-Index từng bước hồi phục, lấy lại mặt bằng điểm số đã mất và duy trì xu hướng nâng dần nền giá trong các tháng tiếp theo.

Đến tháng 10, thị trường đón thêm một cột mốc mang tính biểu tượng khi Việt Nam được FTSE Russell đưa vào danh sách theo dõi nâng hạng lên Thị trường mới nổi thứ cấp. Thông tin này không tạo ra những nhịp sóng mạnh, nhưng có ý nghĩa đặc biệt trong việc định hình kỳ vọng trung và dài hạn. Thay vì phản ứng tức thì, thị trường tiếp nhận thông tin nâng hạng trong trạng thái điềm tĩnh hơn, như một sự xác nhận cho quá trình cải cách đã và đang diễn ra.

Những tháng cuối năm, VN-Index tiếp tục vận động trong vùng điểm cao hơn đáng kể so với đầu năm, song đi kèm là các nhịp rung lắc mạnh khi áp lực chốt lời và tái cơ cấu danh mục gia tăng. Thị trường không tăng theo chiều rộng, mà bước vào trạng thái phân hóa rõ nét, nơi vai trò giữ nhịp của chỉ số chủ yếu đến từ một số mã cổ phiếu vốn hóa lớn, trong khi phần còn lại giao dịch thận trọng hơn.

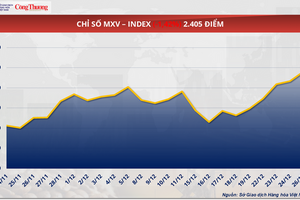

Biểu đồ vận động của VN-Index trong năm 2025 cho thấy thị trường không hình thành một xu hướng tăng dốc liên tục, mà vận động theo các nhịp tích lũy – hồi phục – điều chỉnh đan xen,với mặt bằng điểm số được nâng dần theo thời gian.

Nhìn chung, năm 2025, TTCK không còn mang tâm thế hưng phấn cực độ như các giai đoạn phục hồi trước đó, nhưng cũng không còn rơi vào trạng thái bi quan kéo dài. Thay vào đó là một trạng thái đi ngang, phân hóa mạnh, phản ánh sự thận trọng của nhà đầu tư.

Lãi suất quốc tế vẫn ở mức cao tương đối, tăng trưởng toàn cầu chậm lại, trong khi các ngân hàng trung ương lớn duy trì quan điểm thận trọng. Những yếu tố này khiến dòng tiền đầu cơ ngắn hạn không còn chiếm ưu thế, thay vào đó là dòng tiền tích lũy có chọn lọc, tập trung vào các doanh nghiệp có nền tảng tài chính lành mạnh và triển vọng tăng trưởng dài hạn.

Dòng vốn toàn cầu đang quay trở lại Đông Nam Á

Đáng chú ý, trong tháng 12/2025, dòng tiền quốc tế quay trở lại các sàn chứng khoán Đông Nam Á (ASEAN) một cách đầy hứng khởi, hứa hẹn biến khu vực này thành “điểm nóng” không thể bỏ qua của giới tài chính toàn cầu trong năm 2026.

Nhờ mức định giá hấp dẫn và nhu cầu đa dạng hóa danh mục đầu tư, các quỹ ngoại đã rót 337 triệu USD vào các thị trường mới nổi của Đông Nam Á trong tháng 12, được xem là mức cao nhất kể từ tháng 9/2024.

Theo hãng tin Bloomberg, xét về hệ số P/E (thước đo độ đắt rẻ của cổ phiếu, cụ thể là tỷ lệ giữa giá thị trường của cổ phiếu và thu nhập trên mỗi cổ phiếu), các thị trường Indonesia, Thái Lan, Malaysia và Việt Nam đang ở mức giá rất hấp dẫn, chỉ khoảng 12-15 lần. Trong khi đó, chỉ số S&P 500 của thị trường Mỹ đắt đỏ hơn nhiều, với mức định giá P/E lên tới hơn 22 lần.

Bên cạnh định giá hợp lý, nhóm thị trường này đang thu hút các nhà quản lý quỹ muốn tìm kiếm giải pháp thay thế cho tỷ trọng đầu tư vốn đã quá cao vào cổ phiếu công nghệ trong bối cảnh lo ngại về nguy cơ "vỡ bong bóng" trí tuệ nhân tạo (AI).

"ASEAN sẽ được hưởng lợi từ nhu cầu chung của việc mở rộng phạm vi đầu tư ra ngoài nước Mỹ và thoát khỏi những phân khúc đã tăng mạnh như AI", ông Christopher Wong, chiến lược gia danh mục đầu tư tại Tập đoàn Quản lý đầu tư Fidelity International (Mỹ) nhận định.

Ông Wong cho biết các thị trường ASEAN có những động lực tăng trưởng rất khác biệt. Chẳng hạn, một số thị trường như Việt Nam còn được dự báo hưởng lợi từ sự dịch chuyển chuỗi cung ứng toàn cầu ra khỏi Trung Quốc và kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) cắt giảm lãi suất. Trước đó, hồi tháng 10, TTCK Việt Nam được FTSE Russell nâng hạng lên Thị trường mới nổi thứ cấp. Ngoài ra, triển vọng lợi nhuận của các thị trường như Indonesia, Việt Nam và Philippines đang được cải thiện nhờ các kế hoạch chi tiêu công lớn của Chính phủ nhằm củng cố hạ tầng và thúc đẩy nhu cầu hộ gia đình, cũng như bối cảnh chính sách tiền tệ thuận lợi ở một số quốc gia.

Các nhà phân tích tại Ngân hàng JPMorgan Chase & Co (Mỹ) hồi tháng 11 cho rằng mức "định giá mềm" đang khiến ASEAN ngày càng hấp dẫn hơn đối với các nhà đầu tư giá trị, đặc biệt nếu tăng trưởng lợi nhuận phục hồi.

“Nếu vị thế nắm giữ của khối ngoại trở lại mức trung bình của 3 năm qua, toàn bộ thị trường Đông Nam Á có thể đón nhận dòng vốn tiềm năng lên tới 20 tỷ USD”, theo báo cáo của JPMorgan.

Ông Nguyễn Tuấn Anh, Nhà sáng lập FinPeace nhận định, nếu loại bỏ ảnh hưởng của các cổ phiếu “họ Vin”, chỉ số VN-Index có thể tăng trưởng khoảng 20% trong năm 2026 nhờ mặt bằng định giá của phần còn lại của thị trường vẫn đang ở mức thấp.

Còn TS. Hồ Sỹ Hòa, Giám đốc Nghiên cứu & Tư vấn đầu tư DNSE đưa ra dự báo tăng trưởng EPS có thể đạt 17,5% trong năm 2026. Với định giá P/E 14-15 lần, VN-Index có thể tăng lên 1.950-2.040 điểm.

Thế nhưng, dù tăng nhanh, TTCK trong năm 2026 có thể chứng kiến sự rung lắc mạnh. "Tất cả các chỉ dấu hiện tại đều cho thấy thị trường sẽ duy trì đà tăng trong năm 2026. Tuy nhiên, thanh khoản là điều cần lưu ý. Yếu tố này sẽ không thể chỉ được duy trì trong một vài mã cổ phiếu lớn mà cần một động lực tăng từ các nhóm ngành như ngân hàng, dầu khí, bất động sản, chứng khoán. Khi dòng tiền chảy vào mạnh, điểm số thị trường mới có thể tăng", ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường VPBankS phân tích.

Hải Giang