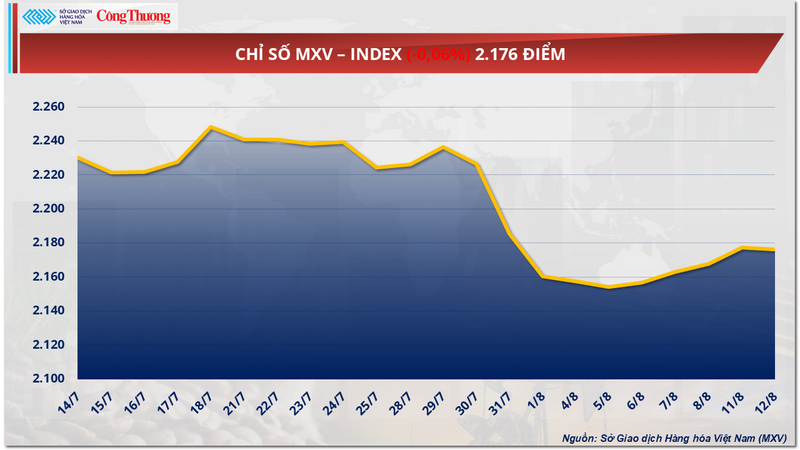

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), chỉ số MXV-Index quay đầu giảm 0,1% xuống 2.176 điểm trong phiên 12/8. Áp lực bán lan rộng ở toàn bộ nhóm năng lượng, bao gồm cả dầu thô và khí tự nhiên - là yếu tố chính kéo thị trường trở lại sắc đỏ. Trên sàn nông sản, giá ngô lao dốc mạnh sau khi báo cáo cung - cầu nông sản thế giới (WASDE) công bố triển vọng nguồn cung dồi dào...

Chỉ số MXV-Index

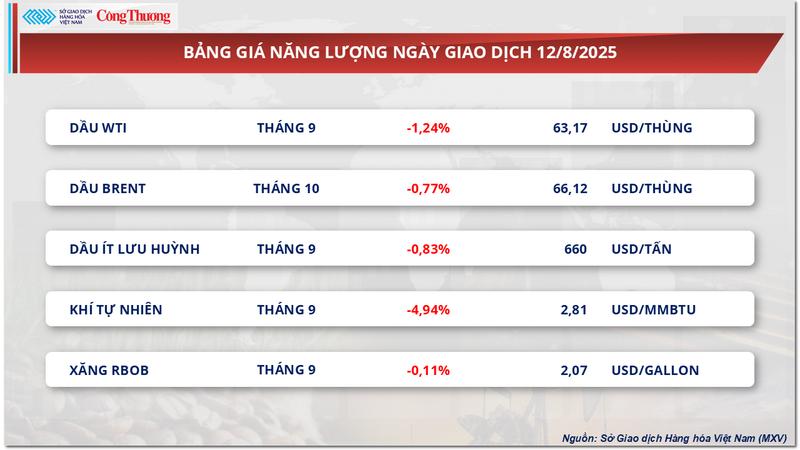

Giá dầu thế giới lao dốc

Theo ghi nhận của MXV, sắc đỏ bao trùm thị trường năng lượng trong phiên giao dịch hôm qua. Đóng cửa, toàn bộ 5 mặt hàng giá đồng loạt suy yếu. Trong đó, giá hai mặt hàng dầu thô tiếp đà giảm mạnh sau khi Cơ quan Thông tin Năng lượng Mỹ (EIA) nâng dự báo sản lượng và dự trữ toàn cầu, làm gia tăng áp lực dư cung. Giá dầu Brent đóng cửa ở 66,12 USD/thùng, mất 0,77%; Giá dầu WTI giảm 1,24% xuống 63,17 USD/thùng - cả hai đều đạt mức thấp nhất kể từ đầu tháng 6.

Bảng giá năng lượng

Trong báo cáo Triển vọng Năng lượng Ngắn hạn tháng 8, EIA dự kiến sản lượng dầu thô Mỹ sẽ đạt kỷ lục 13,6 triệu thùng/ngày vào tháng 12 và giữ trung bình năm 2025 ở mức 13,4 triệu thùng/ngày. Song song, nguồn cung từ OPEC+ tăng mạnh dự kiến sẽ đẩy dự trữ dầu thô thương mại toàn cầu tăng thêm 800.000 thùng/ngày so với dự báo tháng 7, lên 2 triệu thùng/ngày trong quý IV/2025 và quý I/2026.

Kịch bản dư cung khiến EIA hạ dự báo giá Brent xuống 58 USD/thùng trong quý IV/2025 và khoảng 50 USD/thùng đầu 2026. Giá dầu Brent trung bình năm 2026 được điều chỉnh giảm từ 58 xuống 51 USD/thùng.

Trên mặt trận vĩ mô, số liệu CPI lõi tháng 7 của Mỹ tăng 3,1% so với cùng kỳ, cao hơn mức 2,9% của tháng 6 và dự báo trước đó, đồng thời là mức tăng mạnh nhất từ tháng 3. Diễn biến này làm dấy lên lo ngại lạm phát quay trở lại, có thể khiến Cục Dự trữ Liên bang (FED) duy trì lãi suất ở 4,25-4,5%. Tuy nhiên, một bộ phận thị trường vẫn kỳ vọng FED sẽ cân nhắc hạ lãi suất sớm, đặc biệt trong bối cảnh báo cáo việc làm tháng 7 yếu và Nhà Trắng liên tục thúc đẩy chính sách kích thích để hỗ trợ tăng trưởng và nhu cầu năng lượng.

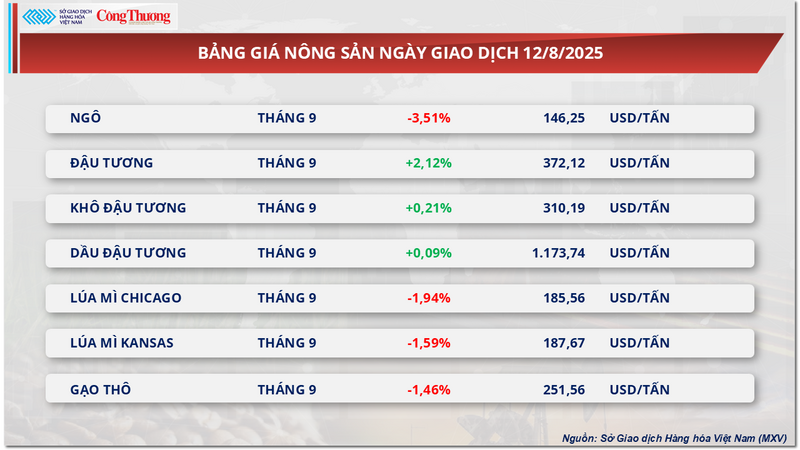

Giá ngô tiếp tục giảm sâu sau báo cáo WASDE

Khép lại phiên giao dịch ngày hôm qua, sắc đỏ bao phủ trên hầu hết các mặt hàng trong nhóm nông sản. Trong đó, giá ngô trên sàn Chicago tiếp tục suy yếu khi đánh mất hơn 3,5% xuống còn 146 USD/tấn. Theo MXV, sức ép lớn từ tình trạng dư thừa nguồn cung, đặc biệt sau khi báo cáo WASDE được công bố, đã kích hoạt làn sóng bán mạnh trên thị trường.

Bảng giá nông sản

Theo đó, Bộ Nông nghiệp Mỹ (USDA) dự báo sản lượng ngô của Mỹ trong niên vụ 2024-2025 sẽ đạt mức kỷ lục 424,24 triệu tấn, cao hơn đáng kể so với mức 402 triệu tấn theo báo cáo trước đó và vượt xa ước tính trung bình của giới phân tích là 399 triệu tấn. Động lực tăng sản lượng chủ yếu đến từ diện tích gieo trồng được mở rộng lên 39,32 triệu ha, cùng với năng suất trung bình dự kiến đạt mức kỷ lục 1,84 tấn/ha.

Với việc sản lượng vượt kỳ vọng, tồn kho cuối kỳ đã lên mức cao nhất kể từ niên vụ 2018-2019, với tồn kho ngô vụ mới tăng 11,61 triệu tấn, lên 53,76 triệu tấn, tức tăng 24% so với báo cáo trước. Nếu điều chỉnh theo lạm phát, giá ngô trung bình tháng 7 thậm chí được dự báo có thể xuống mức thấp nhất kể từ năm 2006.

Ở vụ trước, USDA ước tính tồn kho cuối kỳ ở mức 33,15 triệu tấn, giảm 890.000 tấn so với tháng trước do xuất khẩu tăng thêm 1,78 triệu tấn, trong khi nhu cầu cho sản xuất ethanol giảm.

Trên phạm vi toàn cầu, tồn kho ngô niên vụ 2025-2026 được điều chỉnh tăng thêm 10,46 triệu tấn, đạt mức 282,54 triệu tấn. Sản lượng ngô vụ cũ của Brazil được giữ nguyên ở mức 132 triệu tấn, tuy nhiên vụ thu hoạch ngô safrinha đang đổ ồ ạt ra thị trường nội địa, gây sức ép giảm giá mạnh và làm suy yếu khả năng cạnh tranh của ngô Mỹ trên thị trường xuất khẩu.

Bên cạnh đó, theo USDA, tính đến ngày 10/8, 72% diện tích ngô Mỹ được đánh giá trong tình trạng “tốt - xuất sắc”, giảm nhẹ so với mức 73% của tuần trước nhưng vẫn là tỷ lệ cao nhất trong cùng kỳ kể từ năm 2016.

Bức tranh thị trường ngô hiện nay phản ánh một nghịch lý rõ nét: Sản lượng và tồn kho tăng mạnh, trong khi nhu cầu xuất khẩu vẫn chưa đủ sức hấp thụ lượng cung dư thừa. Áp lực này không chỉ đến từ Mỹ mà còn từ Brazil quốc gia có lợi thế mùa vụ trái ngược, đang ồ ạt tung ra thị trường nguồn ngô giá rẻ. Trong ngắn hạn, xu hướng giảm giá có thể tiếp tục kéo dài, nhất là khi thời tiết tại Mỹ duy trì thuận lợi và tiến độ thu hoạch trên toàn cầu diễn ra nhanh chóng. Tuy nhiên, với mức giá đang ở gần đáy thấp nhất trong 5 năm, nhà đầu tư cũng cần lưu ý rủi ro bán tháo quá đà và khả năng xuất hiện nhịp phục hồi kỹ thuật trên thị trường.

Bảng giá một số loại hàng hoá khác

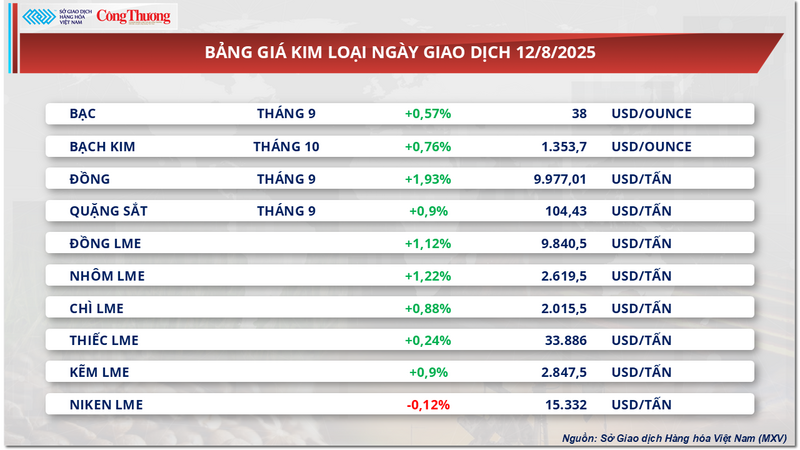

Bảng giá kim loại

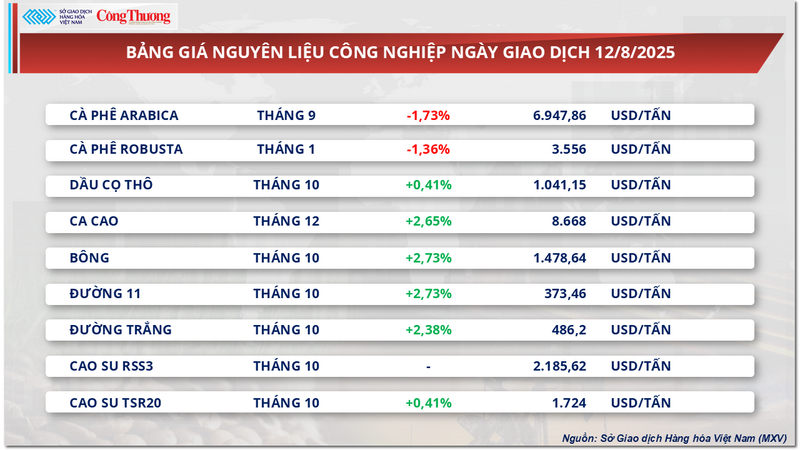

Bảng giá nguyên liệu công nghiệp