Nghị định 08 có lấy lại được niềm tin của nhà đầu tư?

Nghị định 08 mới chỉ hoá giải được sức ép đáo hạn trái phiếu cho doanh nghiệp, mà chưa chú ý nhiều đến những vấn đề cốt lõi cần tháo gỡ, đó là niềm tin của nhà đầu tư vào thị trường đang sụt giảm nghiêm trọng.

Chính phủ vừa ban hành Nghị định số 08/2023/NĐ-CP có hiệu lực thi hành kể từ ngày 5/3/2023. Trong đó, có nhiều thay đổi lớn bao gồm: Nhà phát hành có thể thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản khác, được kéo dài kỳ hạn trái phiếu tối đa không quá 2 năm nếu có sự đồng ý của trái chủ, tạm hoãn quy định về nhà đầu tư chứng khoán chuyên nghiệp, thời gian phân phối trái phiếu…

Danh sách các doanh nghiệp chậm nghĩa vụ thanh toán đang dày lên

Các chuyên gia đánh giá, những sửa đổi tại Nghị định số 08 là những giải pháp tình thế, kỳ vọng tháo gỡ các vướng mắc liên quan đến TPDN đáo hạn năm 2023 và 2024.

|

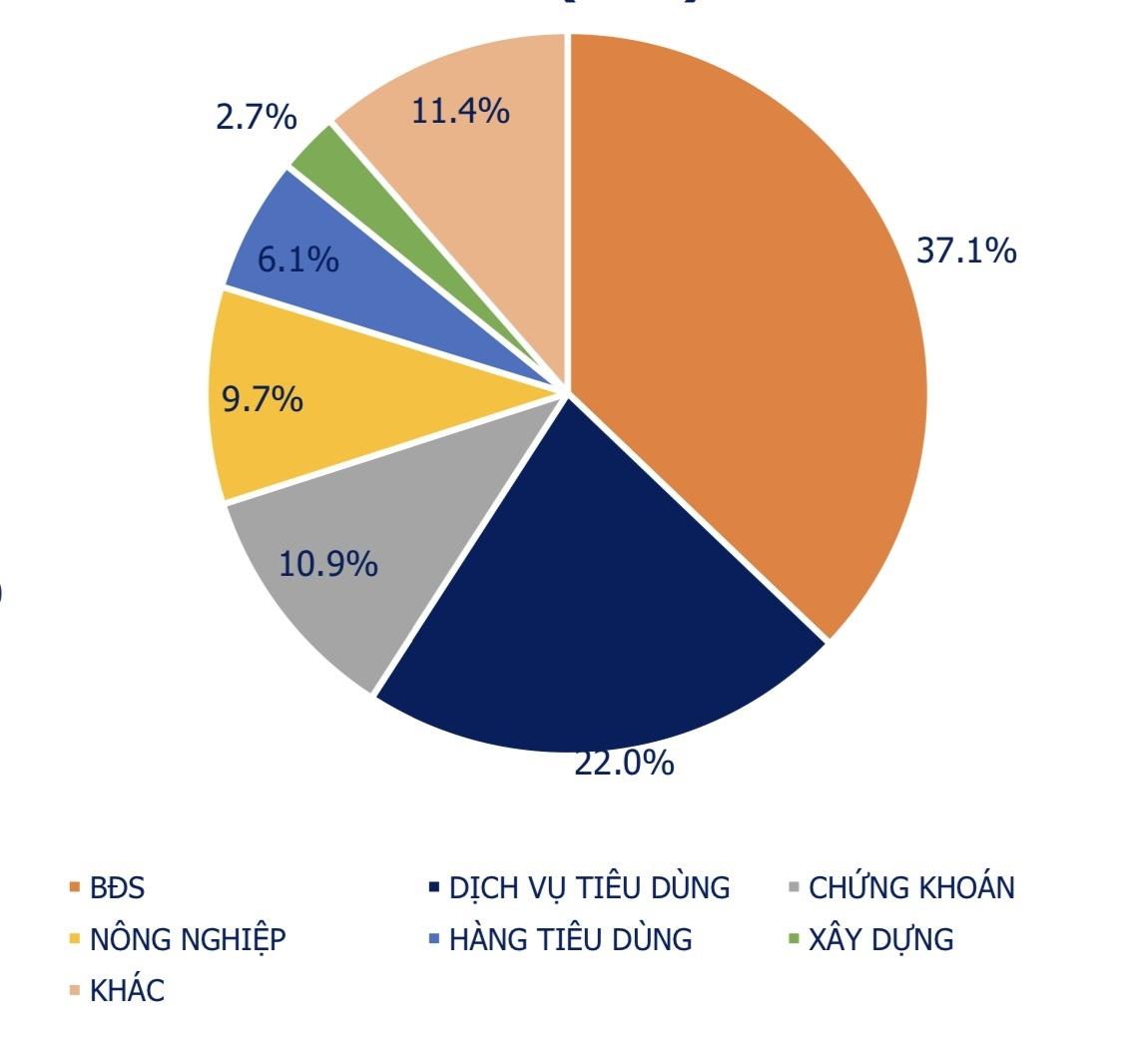

Giá trị TPDN mua theo nhóm ngành năm 2023 |

Theo Hiệp hội Trái phiếu Việt Nam (VBMA), tổng giá trị TPDN đến hạn trong tháng 3 là 17.700 tỷ đồng, gấp hơn 3 lần so với giá trị đến hạn trong tháng 2.

Tính chung giá trị đáo hạn TPDN năm 2023 vào khoảng 252 nghìn tỷ đồng, tăng 64% so với cùng kỳ, trong đó giai đoạn quý II và III có gần 160 nghìn tỷ trái phiếu đáo hạn. Nhóm doanh nghiệp bất động sản (BĐS) chiếm tỷ trọng lớn nhất với 43% tổng giá trị đáo hạn trái phiếu riêng lẻ trong năm 2023, tương đương 107,7 nghìn tỷ đồng.

Trong bối cảnh, thị trường BĐS trầm lắng, nhiều doanh nghiệp gặp khó về dòng tiền và hạn chế khả năng tiếp cận nguồn vốn, danh sách các doanh nghiệp chậm thanh toán các nghĩa vụ nợ đang dần tăng lên.

Theo thông báo của HNX, đến ngày 5/3/2023, có khoảng 46 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc TPDN, với tổng dư nợ của các doanh nghiệp này vào khoảng 121,1 nghìn tỷ đồng, chiếm khoảng gần 12% dư nợ TPDN toàn thị trường. Khoảng gần 38,5 nghìn tỷ đồng TPDN của các doanh nghiệp trong danh sách sẽ đáo hạn trong năm 2023, chiếm khoảng 15% tổng giá trị đáo hạn toàn thị trường cả năm.

Các chuyên gia so sánh việc ban hành Nghị định 08 giống trao cho các doanh nghiệp phát hành cơ hội để "sửa sai" những hạn chế gây ra thời gian qua, nhất là khi việc quản trị, vận hành của các đơn vị này chưa phù hợp.

Ông Nguyễn Bá Khương, chuyên viên VnDirect cho biết, trước đó một số tổ chức phát hành đã tự thỏa thuận với trái chủ để giãn hoãn nợ trái phiếu đáo hạn nhưng chưa có cơ sở pháp lý cụ thể nên việc thỏa thuận gặp nhiều khó khăn và tỷ lệ thành công thấp.

Đối với quy định được thanh toán bằng tài sản khác, ông Khương cho rằng, Nghị định tạo cơ sở pháp lý kèm theo hướng dẫn cơ bản đảm bảo việc thực hiện đàm phán đổi “trái phiếu lấy hàng” (chủ yếu là tài sản, bất động sản hay tài sản khác) một cách rõ ràng và nhất quán hơn, giảm thiểu rủi ro tranh chấp sau này. “Trong bối cảnh nhiều doanh nghiệp đang gặp khó khăn về dòng tiền như hiện nay thì giải pháp này cũng mở ra một lựa chọn khả thi cho doanh nghiệp trong trường hợp trái chủ đồng ý”, ông Khương cho hay.

Chưa có giải pháp tạo sự đột biến

Mặc dù cho rằng Nghị định mới ban hành sát với tình hình thực tế, song nhiều ý kiến phản ánh chủ yếu vẫn dựa theo nguyện vọng và đề xuất của các nhà phát hành, mà chưa chú ý nhiều đến những vấn đề cốt lõi cần tháo gỡ của thị trường TPDN hiện nay.

Chuyên gia kinh tế, TS Vũ Đình Ánh chia sẻ, niềm tin của nhà đầu tư vào thị trường TPDN đang sụt giảm nghiêm trọng, đặc biệt là niềm tin của nhà đầu tư vào các trái phiếu đến nay không thể đáo hạn, thậm chí lan sang cả các doanh nghiệp thuộc nhóm ngành khác chứ không chỉ bó hẹp trong nhóm doanh nghiệp bất động sản. “Nghị định chưa đề cập đến nguyện vọng và lợi ích của nhà đầu tư”, TS Ánh nhấn mạnh.

Do đó, nếu không giải quyết được cốt lõi vấn đề thị trường khó có thể “nhúc nhích” được. Ông Ánh phân tích: Khi Nghị định chính thức có hiệu lực, có thể nhiều doanh nghiệp sẽ tiếp tục phát hành trái phiếu để đáo hạn, song thị trường có lấy lại niềm tin, nhà đầu tư có mặn mà và mua trái phiếu hay không lại là chuyện khác. Đó là chưa kể là những quy định về thời hạn trả nợ trái phiếu của các doanh nghiệp dù được nới dài thêm theo quy định của Nghị định 08, song các nhà đầu tư có chấp nhận hay không vẫn là vấn đề còn phải bàn luận nhiều.

Đồng tình, chuyên gia tài chính Nguyễn Trí Hiếu nhấn mạnh, vấn đề quan trọng nhất là khôi phục niềm tin nhà đầu tư trên thị trường trái phiếu doanh nghiệp với biện pháp đột phá. Chính phủ cần có một chương trình hoãn nợ quốc gia mới có thể tránh việc các nhà đầu tư kéo các nhà phát hành ra tòa để yêu cầu mở thủ tục phá sản. Trong Luật phá sản có một chương là tái cấu trúc, thì trong thời gian một doanh nghiệp được tòa cho phép tái cấu trúc, các chủ nợ không được yêu cầu mở thủ tục phá sản. Tòa án cho phép trong thời gian tái cấu trúc đó, doanh nghiệp có thể có thời gian ví dụ 6 tháng hay 1 năm để tái cơ cấu và phục hồi doanh nghiệp.

"Trong Luật phá sản có chương đó, nhưng tôi cho rằng, Chính phủ làm trước khi họ đi vào thủ tục phá sản. Chính phủ phải có trì hoãn nợ như vậy, để tránh tình trạng phá sản hàng loạt, nhà đầu tư tin tưởng Chính phủ sẽ ra tay giúp các doanh nghiệp phục hồi và đến cuối cùng là họ lấy lại được tiền”, ông Nguyễn Trí Hiếu đề xuất.

Thanh Hoa