Ngân hàng Quốc Tế (VIB) vừa công bố kết quả kinh doanh ấn tượng trong 6 tháng đầu năm 2024. Tổng doanh thu của ngân hàng đạt hơn 10.350 tỷ đồng, tăng nhẹ so với cùng kỳ năm trước. Huy động vốn và dư nợ đều tăng 5%, tương đương mức trung bình ngành, với lợi nhuận trước thuế đạt 4.600 tỷ đồng. Điều này đồng nghĩa với tỷ suất lợi nhuận trên vốn (ROE) đạt 21%, thuộc nhóm cao nhất trong ngành ngân hàng.

Huy động vốn tăng trưởng cao hơn trung bình ngành

VIB cũng đã hoàn tất chi trả 12,5% cổ tức bằng tiền mặt và dự kiến chi trả thêm 17% cổ phiếu thưởng cho cổ đông hiện hữu cùng hơn 11 triệu cổ phiếu ESOP cho cán bộ nhân viên trong quý 3.

Đến ngày 30.06.2024, tổng tài sản của VIB đạt hơn 431.000 tỷ đồng, tăng 5% so với đầu năm.

Huy động vốn cũng tăng 5%, vượt xa mức tăng trung bình ngành ngân hàng là 1,5%. Dư nợ tín dụng đạt gần 280.000 tỷ đồng, tăng 5% so với đầu năm, ghi nhận sự tăng trưởng trong bốn mảng chính là bán lẻ, khách hàng doanh nghiệp, SME và định chế tài chính.

Tăng trưởng tín dụng đang hồi phục mạnh mẽ, từ mức tăng 1% trong quý 1 lên 4% trong quý 2, nhờ tối ưu hóa chi phí vốn, giảm lãi suất cho vay và ra mắt nhiều sản phẩm bán lẻ mới, sáng tạo và cạnh tranh.

Đặc biệt, các gói cho vay nhà phố và căn hộ với lãi suất ưu đãi và thời gian phê duyệt nhanh chóng đã tạo động lực cho sự tăng trưởng trong nửa cuối năm.

VIB còn là một trong số ít ngân hàng được NHNN xếp hạng cao nhất ngành và được cấp hạn mức tín dụng lớn nhất, trên 16% cho năm 2024, với dư địa tăng trưởng tín dụng cao nhất trong ngành trong 6 tháng cuối năm.

|

Rủi ro tập trung thấp nhất ngành

VIB duy trì chiến lược thận trọng với rủi ro quản trị an toàn, rủi ro tập trung thấp nhất ngành, và số dư phải thu lãi và phí chỉ chiếm 0,6% tổng tài sản. Mặc dù cầu tín dụng có cải thiện nhưng vẫn còn yếu, VIB vẫn đảm bảo cân bằng giữa mục tiêu tăng trưởng, chất lượng tín dụng và hiệu quả hoạt động. Tăng trưởng tín dụng tích cực hơn so với cùng kỳ, chất lượng tài sản cũng cải thiện với tỷ lệ nợ xấu ổn định ở mức 2,4%. Nợ nhóm 2 giảm gần 2.900 tỷ trong quý 2 và giảm 17% so với đầu năm.

VIB có rủi ro tín dụng tập trung thấp nhất thị trường, với tỷ trọng dư nợ bán lẻ chiếm trên 82% tổng danh mục cho vay, trong đó trên 90% khoản vay bán lẻ có tài sản đảm bảo là nhà ở, đất ở với đầy đủ pháp lý và tính thanh khoản tốt. Số dư đầu tư trái phiếu doanh nghiệp chiếm 0,2% tổng dư nợ tín dụng, thuộc lĩnh vực sản xuất, thương mại và tiêu dùng. Trong hơn 4 năm qua, VIB không có số dư tín dụng cho BOT, năng lượng tái tạo, bảo lãnh trái phiếu doanh nghiệp và đầu tư trái phiếu bất động sản.

VIB là một trong số ít ngân hàng có số dư các khoản lãi, phí phải thu rất thấp, ở mức khoảng 2.600 tỷ, giảm 28% so với cuối năm 2023 và chỉ chiếm khoảng 0,6% tổng tài sản, so với nhiều ngân hàng tỷ lệ này là 1%-2%, cá biệt lên đến 3%. Điều này thể hiện chất lượng doanh thu và tính thận trọng trong hạch toán tín dụng bán lẻ của VIB.

Các chỉ số quản trị an toàn của VIB đạt mức tối ưu: tỷ lệ an toàn vốn (CAR) Basel II đạt 11,8% (quy định: trên 8%), hệ số cho vay trên tổng tiền gửi (LDR) ở mức 72% (quy định: dưới 85%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn 26% (quy định: dưới 30%) và hệ số nguồn vốn ổn định ròng theo Basel III (NSFR) 117% (chuẩn Basel: trên 100%). VIB luôn tiên phong tuân thủ và áp dụng các chuẩn mực quản trị quốc tế, không ngừng nâng cao uy tín, thương hiệu và tính minh bạch khi tham gia thị trường tài chính trong và ngoài nước.

Doanh thu tăng trưởng dương

Sau 6 tháng đầu năm, VIB đạt tổng doanh thu 10.358 tỷ đồng trong 6 tháng đầu năm 2024, tăng 1% so với cùng kỳ. Thu nhập lãi thuần giảm 8%, nhưng thu nhập ngoài lãi tăng 50%, đạt gần 2.400 tỷ đồng, chiếm 22% tổng doanh thu. Các nguồn thu nhập nổi bật bao gồm nợ đã xử lý rủi ro, đóng góp 500 tỷ đồng, và hoạt động ngoại hối, đóng góp 330 tỷ đồng. Thu nhập từ phí tăng 9%, với thẻ tín dụng vượt mốc 750.000 thẻ lưu hành và chi tiêu thẻ tín dụng đạt gần 2,4 tỷ USD trong 6 tháng, tăng 42% so với cùng kỳ.

Chi phí hoạt động tăng 16% do đầu tư vào con người, mở chi nhánh mới, đầu tư công nghệ và marketing. Hệ số hiệu quả chi phí (CIR) trung bình 12 tháng qua duy trì ở mức 32%, dự kiến giảm vào cuối năm 2024 nhờ các sáng kiến tối ưu hóa chi phí. VIB cũng gia tăng dự phòng rủi ro trung bình 1.000 tỷ/quý, tăng 36% so với cùng kỳ năm trước nhưng giảm 38% so với 6 tháng cuối năm 2023.

Tổng kết, lợi nhuận trước thuế của VIB đạt hơn 4.600 tỷ đồng, giảm so với cùng kỳ, nhưng tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) vẫn duy trì ở mức 21%, thuộc nhóm đầu ngành.

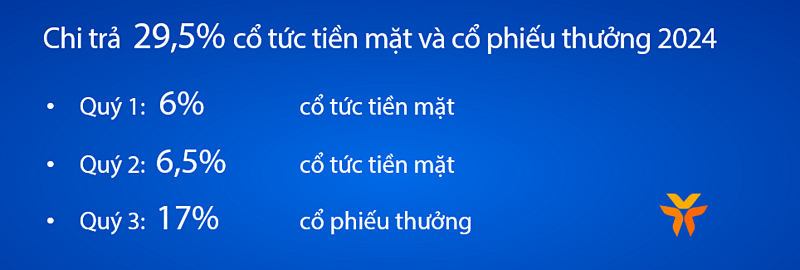

Chi trả cổ tức và cổ phiếu thưởng 29,5%

Trong 6 tháng đầu năm 2024, VIB đã hoàn tất chi trả cổ tức tiền mặt hai đợt với tổng mức 12,5% vốn điều lệ và đang triển khai chi trả 17% cổ phiếu thưởng cho cổ đông hiện hữu cùng 11 triệu cổ phiếu thưởng ESOP cho gần 2.000 cán bộ nhân viên trong quý 3.

|

VIB chi trả 29,5% cổ tức tiền mặt và cổ phiếu thưởng. |

Đồng thời, VIB đã tổ chức thành công Đại hội đồng cổ đông bất thường năm 2024, thông qua Điều lệ mới với quy định tỷ lệ sở hữu tối đa cổ phần của các nhà đầu tư nước ngoài là 4,99% vốn điều lệ.

Đại diện VIB cho biết, trong bối cảnh thị trường có nhiều biến động kinh tế và chính trị toàn cầu, ngân hàng tiếp tục hành động hướng đến tầm nhìn trở thành ngân hàng bán lẻ hàng đầu Việt Nam về chất lượng và quy mô, cũng như là đối tác hàng đầu với doanh nghiệp và định chế tài chính. VIB ưu tiên tăng trưởng năng động, an toàn, duy trì khẩu vị rủi ro thận trọng, và tiên phong áp dụng các chuẩn mực quốc tế. Ngoài ra, VIB tập trung xây dựng nền tảng ngân hàng số hiện đại, tiên tiến, bảo mật cao nhằm mang lại trải nghiệm tốt nhất cho khách hàng.

N.B